Amsterdam, 15 december 2016 – Nederland neemt de derde plaats in op een ranglijst van de vijftien grootste belastingparadijzen ter wereld, opgesteld door Oxfam Novib. Alleen Bermuda en de Kaaimaneilanden staan hoger op de lijst van belastingparadijzen. Hiermee is Nederland de Europese koploper.

Top belastingparadijzen

In het onderzoek heeft Oxfam gekeken naar landen met het meest schadelijke belastingbeleid, waarbij nultarieven, weigering om mee te werken aan internationale maatregelen tegen belastingontwijking en bezwaarlijke belastingdeals onder de loep werden genomen. In totaal werden er vijftien landen met een kwalijk belastingbeleid benoemt in het rapport. Andere Europese landen op de lijst zijn Zwitserland op de vierde plek, Ierland op plaats zes, en Luxemburg op plaats zeven. Curaçao neemt de achtste plek in en de Britse Maagdeneilanden staan op de vijftiende plaats.

Uit het onderzoek blijkt dat de landen geen of lage tarieven voor vennootschapsbelasting hebben, oneerlijke fiscale prikkels geven aan bedrijven en niet meewerken aan internationale maatregelen tegen belastingontwijking. Volgens Oxfam bieden deze landen hierdoor veel mogelijkheden voor bedrijven om belasting te ontwijken. Er zou sprake zijn van een “mondiale race” naar de laagste belastingtarieven voor internationale bedrijven, waarbij de gemiddelde vennootschapsbelasting in G20 landen in de laatste tien jaar daalde van 40 procent naar 30 procent.

Nederland belastingparadijs

Het rapport wijst uit dat Nederland onder andere belastingvoordelen biedt aan multinationals, die daar misbruik van maken. Ook zou de omvang van de geldstromen in Nederland bewijs zijn dat er veel wordt geschoven met winsten om belasting te ontlopen. Volgens het onderzoek gaat het in Nederland om ruim 25 miljard euro aan misplaatste winst van Amerikaanse multinationals. De winst van deze multinationals staan volgens Oxfam niet in verhouding tot de werkelijke activiteiten. Deze multinationals maken gebruik van brievenbusfirma’s.

Op de locatie van een brievenbusfirma is doorgaans geen personeel of kantoor aanwezig. Het is een dochterbedrijf dat in het buitenland gevestigd is om belasting in eigen land te ontwijken. Starbucks is een voorbeeld van zo’n multinational, die door het opsplitsen van het bedrijf in kleine BV’s, in de afgelopen jaren tientallen miljoenen euro’s aan belastingvoordeel heeft verkregen.

Een ander voorbeeld is Google die door een brievenbusfirma aan de Zuidas, in plaats van 2,67 miljard euro slechts 2,7 miljoen euro omzetbelasting hebben betaald in 2014. De jaarrekening van Google laat zien dat op het bewuste adres aan de Zuidas Google Netherlands Holding B.V. is gevestigd, zonder werknemers, pal naast het eigenlijke kantoor van Google Nederland.

Wet- en regelgeving

Er is met regelmaat discussie over belastingregels in Europa omdat landen vrezen dat de eigen soevereiniteit in het geding komt. De Organisatie voor Economische Samenwerking en Ontwikkeling (OESO) heeft een pakket met maatregelen samengesteld. Daarin wordt misbruik door belastingverdragen aangepakt. Het is een verdrag waar ruim 100 landen aan meewerken. Nederland is nog in onderhandeling over de exacte voorwaarden.

De Europese Unie besloot eerder dit jaar om vanaf 1 januari 2019 strengere regels tegen belastingontduiking in te voeren. De Nederlandse minister van Financiën Jeroen Dijsselbloem (PvdA) pleitte er in december voor om een belastingroute voor Amerikaanse multinationals in Nederland nog tot 2024 open te houden, terwijl andere EU-landen daar in 2019 al vanaf willen.

De EU wil voor al haar leden dezelfde belastingtarieven voor intellectuele eigendommen, nl. 10 procent, maar Nederland probeert haar afwijkende tarief van 5 procent te handhaven. De Europese Commissie wil lidstaten gaan controleren en advies geven over hun belastingstelsel.

Extreme ongelijkheid

Oxfam verwijt de landen op de belastingparadijzenlijst dat ontwikkelingslanden door de grootschalige ontduiking miljarden aan belastinginkomsten mislopen. “Het resultaat is toenemende extreme ongelijkheid binnen landen en geldtekort om burgers in ontwikkelingslanden meer kansen op een beter leven te geven”, aldus Esmé Berkhout, die het rapport van Oxfam Novib mede opstelde.

Belastingontwijking is een speerpunt van Oxfam Novib, dat armoede in de wereld bestrijdt. De organisatie pleit er in het onderzoeksrapport voor dat arme landen ook aanwezig zijn bij onderhandelingen over belastingregels van de G20. Ook zou er een internationale belastingautoriteit moeten komen, moeten er betere zwarte lijsten van belastingparadijzen worden aangelegd en moeten multinationals hun financiële rapportages per land inzichtelijk maken.

Aanbevelingen Transparency International

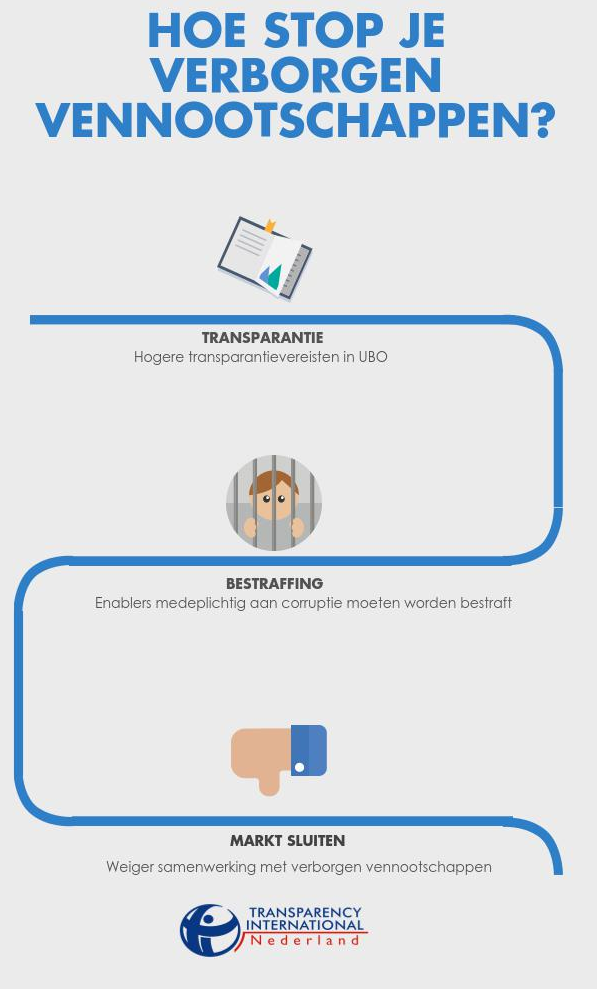

Transparency International pleit voor aandacht op het gebied van twee vraagstukken. Ten eerste zouden alle landen wereldwijd een veel hogere mate van transparantie moeten vereisen omtrent de eigenaar en belanghebbende van bedrijven die geregistreerd staan op hun grondgebied. Professionele dienstverleners die blijken medeplichtig te zijn in corruptie moeten worden bestraft. Ook is het van belang dat er een dusdanige mate van bewustzijn is onder de samenleving, dat men samenwerking met verborgen vennootschappen weert of zelfs weigert.

Ten tweede zouden multinationals hun financiële rapportages per land inzichtelijk moeten maken. Wij raden de minister van Economische Zaken en de staatssecretaris van Onderwijs, Cultuur en Wetenschap aan het huidige voorstel te verbeteren en zinvolle country-by-country rapportage vast te stellen voor multinationale ondernemingen, en zo bij te dragen aan het beëindigen van geheimhouding rondom vennootschapsbelasting door:

- Multinationals vereisen uitgesplitste gegevens en gegevens op een land-per-land basis te publiceren voor elk land en jurisdictie waarin zij opereren, zowel binnen als buiten de EU en niet slechts de activiteiten binnen de EU en de nader te bepalen belastingparadijzen.

- Het vaststellen van een EU-definitie van ‘grote ondernemingen’, met inbegrip van een drempel van €40 miljoen in omzet zoals vermeld in de Accounting Directive. Het huidige voorstel zou de meerderheid van de grote groepen negeren, die ook risico’s met zich meebrengen in agressieve fiscale planning.

- Het meenemen van alle noodzakelijke elementen, zoals verkoop, activa, subsidies, een lijst van dochterondernemingen – zodat publieke CBCR een effectieve risico-assessment tool wordt.

In plaats van potentieel corrupte handelingen te vergemakkelijken, moeten landen uniforme wetgeving aannemen waarbij constructies als deze op de schop gaan. Advocatenkantoren en andere (financiële) professionals zouden bij het aannemen van klanten due diligence uit moeten voeren, welke nodig is om corruptie te voorkomen. Terwijl velen opmerken dat hun acties niet illegaal zijn, zou de nadruk moeten liggen op het integer handelen om corruptie wereldwijd een halt toe te roepen en “het paradijs” te herwinnen.